Der private Berufsunfähigkeitsschutz (BU) ist einer der wesentlichen Versicherungsverträge für Zahnmediziner. Das wird früher oder später so ziemlich jedem Zahnarzt klar. Dieser Beitrag soll Sie mit dieser sehr wichtigen Versicherungsart vertraut machen.

In diesem Artikel erwarten Sie die folgenden Themen:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenGrundlagen

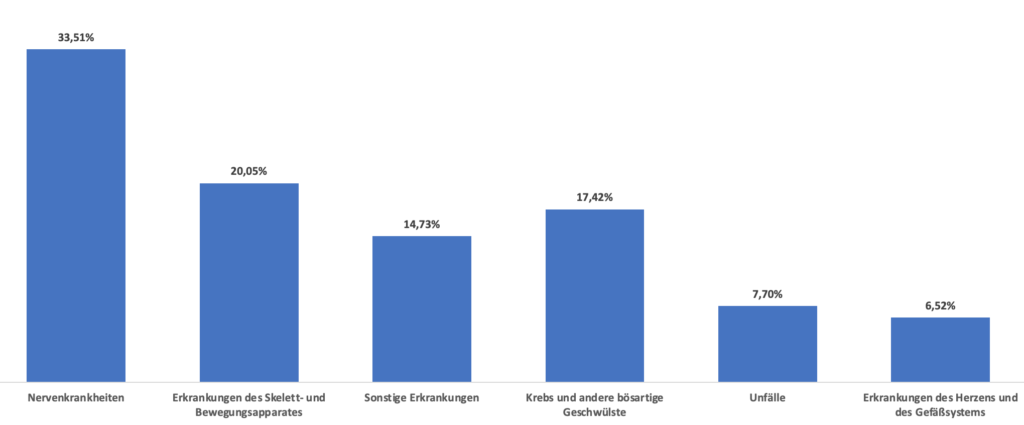

Warum werden Zahnärzte berufsunfähig?

Quelle: Morgen & Morgen (2022)

Wie kann ich das Risiko einer Berufsunfähigkeit richtig bewerten?

Nur mal angenommen, Sie sind völlig unerwartet nicht mehr in der Lage, Ihrer gewohnten Tätigkeit als angestellter Zahnarzt nachzugehen und haben für die nächsten 12 bis 15 Monate auch keine Aussicht darauf, dass sich Ihre gesundheitliche Situation zum Besseren wandelt. Nach 6 Wochen endet für Ihren Arbeitgeber die Pflicht zur Lohnfortzahlung. Danach erhalten Sie Krankengeld. Schon jetzt steht Ihnen spürbar weniger Netto zur Verfügung. Sie müssen sich einschränken oder zehren von Ihren Rücklagen.

Schnell können Sie errechnen, welcher finanzielle Schaden sich ergibt, wenn Sie nicht mehr arbeiten. Zwar sind die Bruttoeinnahmen angestellter Zahnmediziner verschieden. Doch wenn wir einen durchschnittlichen Monatsumsatz von 20.000 Euro und eine Umsatzbeteiligung von 25 Prozent zugrunde legen, kommen wir auf 60.000 Euro im Jahr.

Wie viele Jahreseinkommen haben Sie als flexible Rücklage gespart?

Aber das Versorgungswerk …

Bitte prüfen Sie, ob die Leistungen Ihres berufsständischen Versorgungswerks bei Berufsunfähigkeit Ihren Wünschen entsprechen. Dazu genügt oft schon ein Blick in Ihre Anwartschaftsmitteilung, die Ihnen ab Bestehen einer Anwartschaft einmal jährlich zugestellt wird. Wobei grundsätzlich gilt: Ihr Versorgungswerk zahlt in der Regel erst, wenn Sie Ihre zahnärztliche Tätigkeit gar nicht mehr ausüben können. Die Auswertung eines Versicherers ermöglicht es uns seit Kurzem, genau zu analysieren, wie Ihr Versorgungswerk diesbezüglich konkret aufgestellt ist.

Ein Beispiel: Im Versorgungswerk der Zahnärztekammern Berlin, Brandenburg und Bremen waren 2020 9.914 Zahnärzte organisiert. Zu dieser Zeit erhielten gerade einmal 63 Zahnmediziner eine monatliche Berufsunfähigkeitsrente in Höhe von durchschnittlich 1.324 Euro. Klar, dass sich die meisten Zahnmediziner um eine private Absicherung kümmern!

Was bietet eine private Berufsunfähigkeitsversicherung?

Sind Sie aufgrund einer Erkrankung, eines Unfalls oder psychischer Probleme nicht mehr in der Lage, voraussichtlich 6 Monate zu 50 Prozent zu arbeiten, zahlt Ihnen Ihr Versicherer eine vorher vereinbarte monatliche Berufsunfähigkeitsrente. Wird Ihnen aufgrund einer Infektionserkrankung ein Berufsverbot erteilt, sollte dies auch ein Leistungsfall sein, selbst wenn Sie theoretisch rein körperlich nicht eingeschränkt wären.

Melden Sie einen Leistungsfall beim Versicherer an, erhalten Sie umfassende Unterlagen, die Sie mit dem Arzt Ihres Vertrauens durchgehen. Hier wird analysiert, welchen Einfluss das Problem auf Ihre Arbeitsfähigkeit hat.

Hat der Versicherer alle Unterlagen erhalten, wird er den Fall prüfen und bei positivem Bescheid die zum konkreten Zeitpunkt erreichte BU-Rentenzusage in eine Monatsrentenzahlung umwandeln. Das wäre der Idealverlauf. In der Praxis kann es allerdings auch zu längeren Bearbeitungszeiten kommen.

Überstehen Sie die Erkrankung und erfüllen dadurch nicht mehr die BU-Leistungskriterien geht der BU-Vertrag in den Absicherungsmodus zurück.

Beitragsrelevante Parameter

Folgende Einflussfaktoren wirken sich auf die monatlichen Kosten für eine BU-Versicherung aus:

- Berufsgruppe

- Eintrittsalter

- Versicherungsdauer

- Rentenhöhe

- Gesundheitszustand

- Risikosportarten

Berufsgruppeneinstufung

Eintrittsalter

Auch hier gilt: „Zeit ist Geld.“ Mit dem Abschluss einer BU-Versicherung fixieren Sie Ihr Eintrittsalter, das heißt, je später Sie einen BU-Vertrag abschließen, desto teurer ist er. Sind Sie hingegen einmal versichert, ändert sich der vereinbarte Beitrag nicht, nur weil Sie älter werden. Nur wenn Sie Ihren BU-Schutz erhöhen, wird der zusätzliche Beitrag entsprechend des dann neuen Eintrittsalters festgelegt.

Tipp: BU-Absicherungen gibt es mittlerweile schon für Schüler und sogar Kleinkinder können Tarife einrichten, die später ohne erneute Gesundheitsprüfung in eine BU umgewandelt werden können.

Versicherungsdauer

Rentenhöhe

Je höher die abgesicherte BU-Rente, desto höher der Beitrag – klar. Grundsätzlich muss der vertraglich vereinbarte Schutz finanziell angemessen sein. Es gilt ein Bereicherungsverbot. Die Bedingungen der Versicherer enthalten daher maximale Versicherungssummen und Regelungen zur finanziellen Angemessenheit. Häufig finden sich hier Formulierungen, die die Absicherung von zum Beispiel 60 Prozent des Bruttoeinkommens zulassen. Geprüft wird hier zumeist das Durchschnittseinkommen der letzten drei Kalenderjahre. Ab bestimmten BU-Absicherungswünschen wird auch die theoretische Zusage des Versorgungswerks angerechnet. BU-Renten weiterer Versicherer sind immer anzurechnen.

Abweichende Regelungen gelten für Kinder, Jugendliche, Studenten und Berufsstarter, aber auch für Praxisgründer, die ja zumeist über kein oder ein nur geringes Einkommen verfügen. Hier greifen nachweisfreie Pauschalen. Bei Gründern wird auf die Zahlen im Businessplan Bezug genommen. Bei Übernehmern auf die Zahlen des Abgebers. Es gibt übrigens auch maximale BU-Rentenhöhen, die sich von Anbieter zu Anbieter unterscheiden, aber in der Praxis selten eine Rolle spielen.

Nachfolgend denkbare monatliche Absicherungshöhen:

- Kinder und Schüler: bis 1.000 Euro

- Studenten: bis 1.500 Euro

- Assistenzzahnärzte: 1.500 bis 2.200 Euro

- Neugründerzahnärzte: bis 3.000 Euro

- Übernehmerzahnärzte: abhängig von den Abgeberzahlen und der Kalkulation

Da diese Zahlen sehr wahrscheinlich nicht zu Ihrem zukünftigen Absicherungsbedarf passen, sollten Sie Ihr Augenmerk auf die verfügbaren Anpassungsmöglichkeiten legen.

Gesundheitszustand

Die in den Vergleichs- und Angebotsprogrammen ausgewiesenen BU-Beiträge gehen von einem – aus Sicht der Gesellschaft – gesunden Kunden aus. Leider zeichnet die Realität ein anderes Bild! Zwei von drei BU-Beratungen müssen vielfache Risikovoranfragen durchlaufen, weil eben doch in den letzten 5 bis 10 Jahren gesundheitliche Probleme aktenkundig wurden. Und genau hier liegt das Problem! Wissen Sie noch genau, wann und bei wem Sie vor 4 Jahren beim Arzt waren? Und wissen Sie, welche Diagnose dieser in Ihrer Patientenakte vermerkt hat?

Grundsätzlich müssen Sie zunächst die Gesundheitsfragen im Antrag wahrheitsgemäß beantworten. Erst ab BU-Renten über 3.000 Euro ist unter Umständen ein Arztbesuch erforderlich, bei dem eine spezielle Gesundheitserklärung erarbeitet und direkt an den Versicherer verschickt wird.

Tipp: Dies ist nicht erforderlich, wenn man das BU-Risiko auf mehrere Versicherer verteilt.

Wer auf Nummer sicher gehen will, bittet seinen Krankenversicherer um eine Aufstellung der abgerechneten Arztbesuche – Stichwort Patientenquittung. Denn fallen gesundheitliche Themen erst 5 Jahre nach ihrem Entstehen auf, ist guter Rat meist teuer. Der Versicherer verlässt sich im Leistungsfall sehr wahrscheinlich auf die Einträge. Im schlimmsten Fall kann er Ihnen eine vorvertragliche Anzeigepflichtverletzung oder arglistige Täuschung vorwerfen – und diese Diskussion braucht im Leistungsfall niemand!

Versicherer reagieren auf problematische gesundheitliche Episoden mit folgenden Maßnahmen:

- Ablehnung

- Zurückstellung

- Leistungsausschluss

- Risikozuschlag

- Wartestrategie

- Sonderkonzepte

Tarifvarianten Solo-Vertrag versus Kombimodell

Üblicherweise befassen sich viele Zahnmediziner mit dem Thema der Risikoabsicherung zumeist kurz nach dem Examen. Zu diesem Zeitpunkt betritt ein Großteil der jungen Zahnmediziner erstmals eigenverantwortlich die Welt der Versicherungen und ist nicht selten überwältigt ob der Informationsfülle. Das Internet gibt seine Informationen selten ohne Anbieterfärbung preis. Zudem sind die Quellen, die ihren Fokus auf die Berufsgruppe der Zahnmediziner richten, eher spärlich gesät. Die beiden grundsätzlichen Gestaltungsmodelle unterscheiden sich in puncto Versicherungsumfang.

Selbstständige Berufsunfähigkeitsversicherung

Vorteile

- Einfaches Produkt

- Geringer Liquiditätsaufwand

- Entkopplung des Risikos vom Sparvorgang

Nachteile

- Die Zeit nach Ablauf des Risikoschutzes wird nicht berücksichtigt

- Teilweise eingeschränkte Flexibilität

Kombi-Berufsunfähigkeitsversicherung

Bei der Kombi-Berufsunfähigkeitsversicherung verschmelzen zwei Bausteine miteinander. Der Berufsunfähigkeitsbaustein (BU-Zusatz) bleibt in der bereits beschriebenen Funktionsweise bestehen. Daneben speisen zusätzliche Beitragsteile einen Sparbaustein. Im Leistungsfall erhält der Versicherte die zu diesem Zeitpunkt aktuelle Berufsunfähigkeitsrente. Durch die sogenannte Beitragsbefreiungsoption übernimmt der Versicherer zudem die Weiterfinanzierung des Sparbausteins. Der Zahnarzt erhält also auch im BU-Fall eine Ablaufleistung. Einige Marktteilnehmer verkaufen diesen Punkt als Geld-zurück-Effekt. Das ist natürlich unsinnig, denn der Zahnarzt wendet mehr Mittel auf als bei der reinen Risikoversicherung.

Der wesentliche Grund für die Attraktivität dieses Modells ist allerdings eine weitere Option, die gegen einen kleinen Zusatzbeitrag beantragt werden kann. Bei Vereinbarung der dynamischen Beitragsbefreiung erhöht der Versicherer im BU-Fall die Zahlung zum Sparbaustein um jährlich bis zu 10 Prozent.

Vorteile des Kombimodells

- Mithilfe dieses Ansatzes sichern Sie das BU-Risiko ab und sparen für die Zukunft.

- Einige Gesellschaften stellen die Nutzung verminderter Anfangsbeiträge in den ersten 1 bis 5 Vertragsjahren zur Wahl. So kann ein zum Beispiel monatlich 100 Euro teures Kombimodell bis auf 30 Prozent reduziert werden.

- Ein zusätzlicher Vorteil ist das Angebot von Beitragsdynamisierungen von bis zu 10 Prozent pro Jahr.

Nachteile des Kombimodells

- In seinen vielen Gestaltungsformen ist das Kombimodell deutlich komplexer als die selbstständige Berufsunfähigkeitsversicherung.

- Diese Vertragsform bindet mehr Liquidität als die Solo-Variante.

- Letztlich bietet nicht jeder Versicherer alle Sparvarianten an, was ggf. für eine Entkopplung von Risiko- und Sparbaustein sprechen könnte.

Kapitalanlage im Kombimodell

Wählen Sie das Kombimodell zur Absicherung Ihres BU-Risikos, müssen Sie sich mit den verschiedenen Sparkonzepten der Branche auseinandersetzen. Alle Sparmodelle sind für sich genommen Leibrententarife, das heißt, Sie haben bei Vertragsablauf ein Anrecht auf eine lebenslange Rentenzahlung bzw. auf die Auszahlung des Gesamtbetrags. Die verschiedenen Anlagemodelle unterscheiden sich in ihrem Chance-Risiko-Profil.

Folgende Modelle gibt es:

- Konservativer Rententarif

- Fondsgebundene Rententarife

- Indexpolicen

- With-Profit-Produkte

- Kombimodell als Basis- oder Rürup-BU

Anpassungsmöglichkeiten

Beitragsdynamik

Ausbaugarantien

Nachversicherungsgarantien

Nachversicherungsgarantien funktionieren ganz ähnlich wie die Ausbaugarantien. Im Unterschied zu diesen müssen allerdings in den Vertragsbedingungen definierte Anlässe eintreten, um das BU-Rentenversprechen anzupassen. Nachfolgend einige exemplarische Anlässe:

- Ende der Berufsausbildung oder des Studiums

- Einkommenssteigerung als Angestellter um X Prozent

- Gewinnsteigerung als Freiberufler um X Prozent

- Heirat/Scheidung

- Geburt eines Kindes

- Praxis- oder Immobilienfinanzierung

- Erreichen der Jahresarbeitsverdienstgrenze

- Existenzgründung

Nach Eintritt eines entsprechenden Ereignisses können Sie in einer bestimmten Frist diese Option nutzen. Die Frist sollte ausreichend lang sein. Auch hier lohnt der Blick ins Kleingedruckte bzw. das Gespräch mit einem Experten.